体育游戏app平台清华大学汤欣种植相同以为-亚博棋牌官网(官方)网站/网页版登录入口/手机版APP下载

导语:

跟着A股商场往来的愈发世俗,传统监管尺度靠近新挑战。监管层面需构建更精细化的动态模子,以辞别流动性提供与价钱左右、识别战略性往来与坏心左右

文/方荣杰

2025年2月,最高检与中国证监会集中举行新闻发布会,通报左右商场案件办理情况。发言东谈主示意,2024年,中国证监会对42起左右商场案件作念出处罚,罚没金额49.5亿元,同比增长42.2%,其中千万元以上罚单占比41.9%,向公安机关移送涉嫌左右不法案件32件,移送不法嫌疑东谈主104东谈主,且左右商场案件呈现从运用资金上风的传统“坐庄型”左右,向基于特定时段和关节时点的短线化左右演进的显耀特色。针对短线左右(包括拉抬打压、作假申诉和封涨停模式)的集中打击,将会成为将来监管要点。

短线左右的认定难点,集中在其与正常商场往来若何精确辞别,尤其是拉抬或打压行动是否具备左右属性,以及具体认定尺度若何界定。对于这一问题,国内学术界、实务界恒久以来存在广宽争议。例如,北京大学彭冰种植指出,证券法中对于贯穿交易的章程,是令东谈主隐隐的要求之一,投资者领有多数资金、多数股票以及信息上风,这自己并不犯法,很难澄澈辞别正当的股票投资行动、收购行动与左右商场行动。清华大学汤欣种植相同以为,浅显将贯穿交易认定为左右商场,存在过分打压投契行动、打击规模过于平淡等问题。最高检贝金欣则示意,一个往来行动是否具备左右属性,以及从这一问题进一步引出若何判断价钱机制是否遭到误解,均无定论。

基于以上布景,本文以左右商场中最为典型的拉抬型左右为例,从其组成要件、行动模式和认定难点等方面张开系统性阐明,以期为业界提供参考。

监管标尺:若何认定拉抬股价的行动?

究竟何种往来行动组成拉抬?拉抬和正常的证券往来有何区别?表面和实务界均无准确谜底。从王法案例来看,监管部门主要说起想法包括申买量占比日均值、买成交量占比日均值、申买量占比、买成交量占比和股票涨幅。因此,其主要依据两个维度判断盘中拉抬的异常性,分别是往来量尺度和股价涨幅尺度。往来量尺度进一步分为账户组在时段内的申买量比例(时段内账户组以不低于前一刻商场价或卖一价申买数目,占账户组总申买量比例,世俗不低于30%)和买成交比例(时段内账户组买成交量/商场买成交量,比例世俗不低于20%),股价涨幅尺度即时段内案涉股票的涨幅。此外,监管部门还可能归拢账户组反向卖出比例等身分进行轮廓判断。

不错看出,监管部门在实践中认定左右商场的基本逻辑为:最初确定左右时期,并挖掘时期内账户组往来量和案涉股票涨幅变化,若出现昭着异常,则认定为左右商场。例如,中国证监会〔2021〕38号《处罚决定书》明确拉抬的策画尺度为“时段内涨幅2%以上且时段买成交占比30%以上”,部分案例则说起“时段内涨幅2%以上,账户组以不低于卖一价或以市价申买量占时期账户组申买量的30%以上,且时段内买成交占比20%以上”的策画尺度。对于拉抬时段的登科,中国证监会世俗有两种花式,一所以往来日为基本单元,二所以较短时分(一般是几分钟内,世俗对应“昭着拉抬行动”)为基本单元,前一种占多数。从监管趋势上看,由于超短线往来日益世俗,认按时分存在由贯穿数个往来日向短时分汇集的情况。

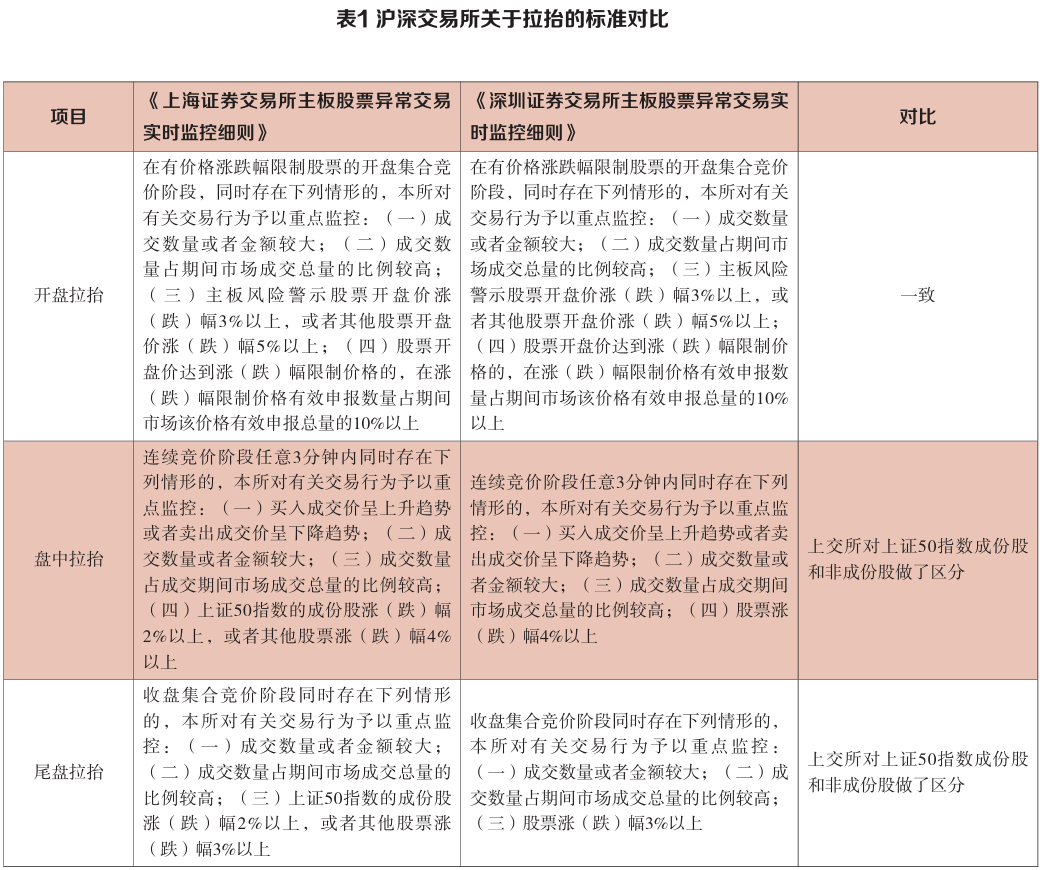

除了中国证监会的王法实践,沪深证券往来所对于异常往来的核查尺度(见表1),亦然警示投资者往来风险及后续认定是否组成左右商场的迫切参考要素。

此外,实践中账户组是否有反向卖出亦然监管部门的要点西席身分。尤其对于拉抬行动,若当事东谈主拉抬后未反向卖出,则世俗不成被认定为左右商场。不雅其名义原因,似乎是当事东谈主无赢利则不处罚,但这是从限度论启程的。“赢利为零则不处罚”并不稳健中国证监会的监管逻辑,因为账户组亏本仍被处罚的案例不在少数。更深档次的原因在于,莫得反向卖出解释当事东谈主不具有赢利或左右商场的主不雅挑升,毕竟拉抬也需要资金成本,这种行动论角度更稳健监管实践。该王法逻辑在往来所的自律监管尺度中也有所体现。根据深交所监控详情第十八条章程,当事东谈主在开盘拉抬的,若“当日10时畴昔反向卖出(买入)成交数目在10万股以上省略金额在100万元以上”,往来所将赐与要点监控;根据第十九条章程,盘中拉抬的,若“时期过火后30分钟内累计反向卖出(买入)成交数目在10万股以上省略金额在100万元以上”,账户组也会被要点监控。换言之,若在股票往来后莫得反向往来或反向往来未达到阈值,则该往来行动并不会被认定为异常,固然也就不组成左右商场。

问题在于,通过以上想法,是否就能准确地筛查出通过拉抬而左右商场的行动?省略说,该等想法与拉抬行动模式是否契合?根据证券法第五十五条,所谓拉抬股价即行动东谈主“单独省略通过同谋,集中资金上风、握股上风省略运用信息上风集中省略贯穿交易”进而“影响省略意图影响证券往来价钱省略证券往来量”,沪深往来所关连规则与其一致。

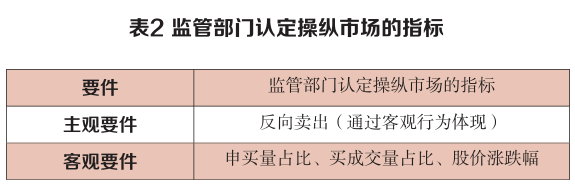

依此章程,上述涨幅和买成交占比等要素体现了当事东谈主的资金上风或握股上风,反向卖出要素体现了当事东谈主左右商场的主不雅意图(“意图影响”)。前者是客不雅要件,后者是主不雅要件(见表2)。从法条上看,左右商场是抽象的危急犯,只需要行动东谈主有影响商场的意图即可,而不消履行产生影响——尽管时段内股价的涨跌幅世俗是监管部门认定左右商场的必要前提。从条件充分性上看,反向卖出是组成左右商场的必要条件,当事东谈主惯常证实的行动模式是“提前建仓—集中拉抬—反向卖出”,若缺少反向卖出,则监管部门世俗不会认定为左右商场。

拉抬行动对于股价的影响时分是有限的,跟着时分拉长,复杂商场信息的介入会使得拉抬遵守迟缓祛除。因此从表面上看,当事东谈主应在拉抬行动收尾后,尽快反向卖出前期建仓的股票,以充分运用拉抬带来的股价高潮趋势,完了赢利。

恰是基于该特征,监管部门对于不同期段的拉抬行四肢念了良好辞别。沪深往来所将拉抬行动进一步辞别为开盘拉抬、盘中拉抬和尾盘拉抬,对于不同的拉抬时段,往来所怜惜的反向卖出时段也不同。至于怜惜阈值,深交所确定为“在10万股以上省略金额在100万元以上”。对反向卖出的股数和金额设定怜惜阈值是合理的,要是反向卖出的数目太少,似乎很难推断当事东谈主具有左右商场的主不雅意图。但需要指出的是,往来所规则只考虑了反向卖出成交的十足值,要是十足值达标,但相对值(反向卖出成交股数或金额/前期建仓股数或金额)很低,能否定定当事东谈主具有左右商场的意图?这少许现在仍未明确。

判断窘境:拉抬行动的认定难点与反想

如前所述,监管部门制定了拉抬筛查想法后,稳健条件的股票往来行动似乎就能被认定为左右商场。但问题在于,自豪想法仅体现了特定往来行动稳健拉抬行动的外不雅,进而推定当事东谈主具有左右商场的主不雅挑升。既然是推定,则应当允许当事东谈主建议反证。纵不雅行政相对东谈主的诡辩情理,除了建议中国证监会制定的想法分歧理和往来数据策画格外(例如中国证监会〔2023〕83号《处罚决定书》和〔2017〕80号《处罚决定书》),要点世俗落在当事东谈主无左右商场的主不雅挑升上,这进一步分为两个方面。

一是,当事东谈主以为中国证监会登科的拉抬时段太短。如前所述,在部分案件中,监管部门认定当事东谈主拉抬时段仅额外十秒致使数秒,因此当事东谈主建议该时段太短,一个极短的时段中任何东谈主的往来齐可能因买成交占比太大而被认定为左右商场。一朝膨胀时段,则对应的成交占比和股价涨幅可能均会下跌,则当事东谈主组成正常往来。进一阵势说,他们以为,短时天职买成交占比高具有偶发性,不成自证往来行动的把持性或犯法性,这可能是世俗、多数往来行动导致,也可能该时段内恰巧商场往来量少,这在低流动性的小盘股往来中更为常见。有当事东谈主诡辩称,“行动东谈主的资金量较大,要是登科过短的时分段进行比较,则无法确凿响应出行动东谈主的往来行动对质券往来量的履行影响。例如来说,要是策画行动东谈主某个大单往来在一秒内的同期占比,其往来量可能占到商场举座往来量的百分之百,昭着不成据此认定行动东谈主的行动影响了证券往来量。”中国证监会最终继承该项诡辩意见,在决定书中未再选定此种同期占比臆测尺度。

二是,当事东谈主的往来模式莫得左右商场的主不雅挑升。从买入端看,部分当事东谈主通过申诉价钱对比,解释自身在拉抬时段内的申诉价钱莫得偏离商场前一刻的成交价,解释自身申诉价钱稳健商场规则,且已确凿成交。但在现在认定拉抬的布景下,该论证稍显无力,因为当事东谈主确凿成交即是对商场产生影响的前提。即“成交”意愿自己即是“拉抬”挑升的一部分,当事东谈主宗旨其有成交意愿,并无法否定其具有拉抬的挑升。而辞别正当与罪人往来的关节,似乎回到了当事东谈主是否具有资金上风或握股上风,通过这一客不雅特征来认定当事东谈主是否履行了左右商场的行动。从卖出端看,当事东谈主可能宗旨其莫得反向卖出省略反向卖出的比例很低。如前所述,若账户组不存在反向卖出,则监管部门世俗不会认定其组成左右商场。问题在于,若反向卖出的十足值或比例(与前期建仓数目比拟)较低,当事东谈主是否组成左右商场?现在并无明确尺度。

实践启示:追求监管与商场的动态均衡

左右商场的认定骨子是一种法律推定,即在自豪基础往来想法异常的前提下,推定行动东谈主具有主不雅挑升,但这一推定答允许当事东谈主通过反证赐与推翻。证券监管机构在王法实践中,需轮廓考量往来与非往来身分。其中,往来身分包括往来行动的客不雅异常性(例如申买量占比、买成交占比和股价涨幅等),非往来身分则涵盖书面把柄、当事东谈主述说的一致性、开垦殉国或通讯记载删除等异常行动。这种多维度的判断框架,旨在幸免机械套用想法、“误伤”正当往来行动,确保对左右商场的精确打击。

跟着A股商场高频往来的愈发世俗,传统监管尺度靠近新挑战。监管层面需构建更精细化的动态模子,以辞别流动性提供与价钱左右、识别战略性往来与坏心左右。学者郑钢(2025)建议体育游戏app平台,“证券法过于怜惜可影响价钱的往来行动,在王法、司法中均有过多的合理往来行动被认定为‘左右商场’,这履行上有悖经济法旨趣对遵守的怜爱,反而会在实践中在相配进度上影响投资者的投资意愿,对活跃有用的本钱商场开发和本钱酿成组成一定遮掩。”将来,只消通过监管贤人、本事升级与轨制优化的深度会通,方能委果完了“让商场的归商场,监管的归监管”的有用经管愿景。